Vanaf 2023: hogere belasting op vermogen

De vermogensbelasting in Nederland is momenteel gebaseerd op fictief rendement. Maak je verlies op je beleggingen, dan betaal je alsnog vermogensbelasting. Is je rendement hoger dan het fictieve rendement? Dan heb je geluk!

De rechter heeft eind 2021 besloten dat dit een oneerlijke situatie is en nu wordt ons belastingsysteem op de schop gegooid. We gaan naar een situatie waarin het daadwerkelijke rendement wordt belast. Maar systemen aanpassen en onze belastingdienst, dat blijft een lastig huwelijk. Het is de bedoeling dat het systeem o.b.v. daadwerkelijk rendement in 2027 operationeel is. Tot die tijd werkt de belastingdienst met een vernieuwde fictieve rendementsheffing.

Wat betekent dit voor mij?

Vrijstelling heffingsvrij vermogen

Allereerst is het goed om te weten dat er een vrijstelling is bepaald voor de vermogensbelasting. Als je alleenstaand bent, geldt de vrijstelling tot €57.000. Heb je een fiscaal partner, dan geldt de vrijstelling tot €114.000. Onder deze bedragen betaal je dus geen vermogensbelasting. Heb je in box 3 vermogen boven die drempel? Dan zul je vermogensbelasting moeten betalen.

(Spaar)geld vs. ander vermogen

De belastingdienst wil rendement op vermogen belasten. Daarom wordt er binnen je vermogen onderscheid gemaakt tussen (spaar)geld en ander vermogen. Voor deze twee categorieën zijn verschillende belastingtarieven bepaald. De rendementsheffing op spaargeld is voor 2023 voorlopig op 0,36 % vastgesteld. Voor al het andere vermogen (vastgoed, aandelen, obligaties, etc.) in box 3 geldt in 2023 een fictief rendement van 6,17%. Uiteindelijk wordt je fictieve rendement na aftrek van de vrijstelling belast tegen 32%.

Schulden

(Een deel van) je schuld in box 3 is aftrekbaar van de vermogensbelasting. Hoe dit precies zit is sterk afhankelijk van het type schuld.

Eigen woning

Je eigen huis valt in belastingbox 1. Over de overwaarde op je eigen huis hoef je dus geen belasting te betalen.

We begrijpen als je met vragen zit na het lezen van deze informatie. En zoals bij veel geldzaken: iedere situatie is uniek. Dus zit je met vragen? Neem dan gerust contact op. We beantwoorden ze graag, zodat je niet voor onverwachte verrassingen komt te staan. Wil jij jezelf verdiepen in vermogensbelasting? Bekijk dan deze pagina.

Je kunt zelf aan de slag gaan met plannen en verschillende (alternatieve) vormen van pensioenopbouw. Echter uit onderzoek is gebleken dat mensen die samenwerken met een financieel adviseur om pensioen of vermogen op te bouwen, veel succesvoller zijn in het opstellen en uitvoeren van een goed plan. Er is namelijk nogal wat mogelijk en iedere situatie is uniek. We kunnen je hier dus niet ter plekke een duidelijk plan voorschotelen, maar we kunnen je wel helpen. Wil je hulp bij het opstellen van een pensioenplan? Schakel dan je Vixxer in!

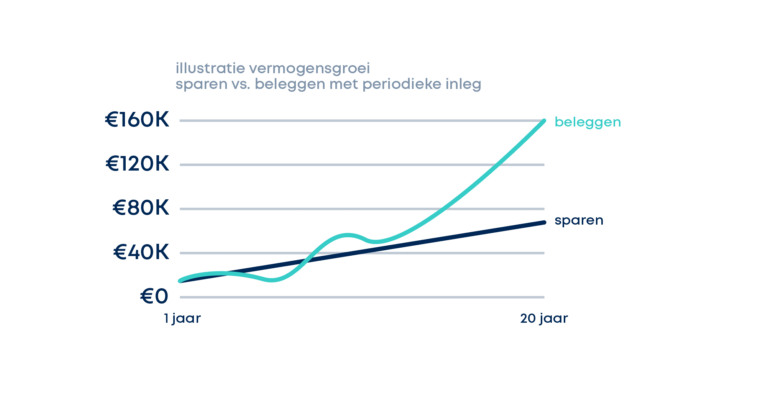

Koopkracht sparen vs beleggen

Met de huidige inflatie blijft het de vraag: sparen of investeren. We leggen deze twee opties naast elkaar om je meer inzicht te geven in welke van de twee het beste bij jou past.

Sparen

Sparen is een redelijk veilige manier om vermogen op te bouwen. Maar de afgelopen jaren zijn helaas niet gunstig geweest voor spaarders. De rente op spaargeld lag ontzettend laag en door de sterke inflatie is spaargeld veel minder waard geworden. Nu is de afgelopen maanden de spaarrente weer iets gestegen. Hierdoor wordt sparen weer een gunstigere optie. Toch verlies je op dit moment bij sparen nog steeds veel koopkracht omdat de inflatie een stuk hoger ligt dan wat de bank aan jou betaalt voor het stallen van je zuurverdiende euro’s.

Beleggen in aandelen

Als het verlies in koopkracht tijdens het sparen je toch teveel dwars zit, dan is beleggen in aandelen wellicht iets voor jou. Beleggen is een manier om hogere rendementen te behalen. Historisch gezien presteren aandelen beter ten opzichte van spaarrentes. Maar om te kunnen beleggen is het belangrijk dat je goed begrijpt wat de risico’s zijn en hoe je (delen van) risico’s kunt indekken door spreiding. Beleggen in aandelen is dus risicovoller, vereist kennis en een plan van aanpak. Vixx helpt je daar graag bij. We kunnen een persoonlijk plan voor je opstellen en samen aan je beleggingsvermogen bouwen.

Een goede manier om vermogen op te bouwen is om een gezonde balans te vinden tussen sparen en beleggen. Om de juiste balans te vinden raden wij altijd aan om met een financieel adviseur te praten voordat je begint met beleggen.

Investeren in vastgoed anno maart 2023

Investeer je in vastgoed of ben je dit van plan? Let dan even goed op! Ook op vastgoed wordt gebruik gemaakt van een fictieve rendementsheffing van 6,17%. Ook is de rente op verhuurhypotheken enorm gestegen. Daardoor is beleggen in vastgoed ineens een stuk minder aantrekkelijk geworden, want dit gaat ten koste van de rendementen. Daarnaast verandert er een hoop als het puntenstelsel wordt aangepast, waardoor je minder huur kunt vragen.

Kortom: het wordt een stuk minder interessant om te investeren in vastgoed.

Zo is het voor jou misschien slimmer zijn om andere wegen te zoeken om rendement te maken. Je eigen hypotheekschuld aflossen of beleggen in aandelen bijvoorbeeld.

Deze wijzigingen in rendementsheffing staan hevig ter discussie in de politiek en de kans is dus groot dat het huidige beleid nog aangepast gaat worden in de nabije toekomst.

Ook voor vastgoed geldt: iedere situatie is uniek. Onze specialisten helpen je graag om je duidelijkheid te geven en te zorgen dat jij een mooi rendement behoudt.