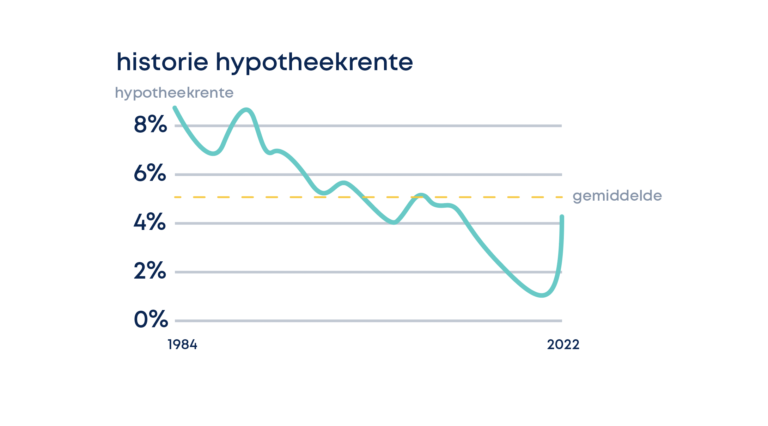

Historisch gezien niet hoog. De afgelopen jaren absurd laag.

Het klinkt misschien gek als je hoort dat we hypotheken met minder dan 1% rente hebben geadviseerd de afgelopen jaren, maar een rentepercentage van 5% is niet hoog. De laatste jaren was de rente absurd laag. In de grafiek is te zien dat over de afgelopen jaren de rente het grootste deel van de tijd boven de 5% heeft gestaan. Het is cru, maar mensen die de afgelopen jaren een hypotheek hebben gesloten, hebben gewoon ontzettend veel geluk gehad met de lage rente.